分红险可以帮助被保人在获得基本收益的同时享受公司带来的分红,因此,这类保险备受消费者的青睐,日常生活中,我们判断一款分红险是否靠谱,通常是从产品条款、产品收益以及产品亮点几个方面进行考虑,本期话题,我们就一起来看看瑞众趸交6年分红险靠谱吗?以瑞众财富宝两全保险(分红型,鑫瑞版)为例:

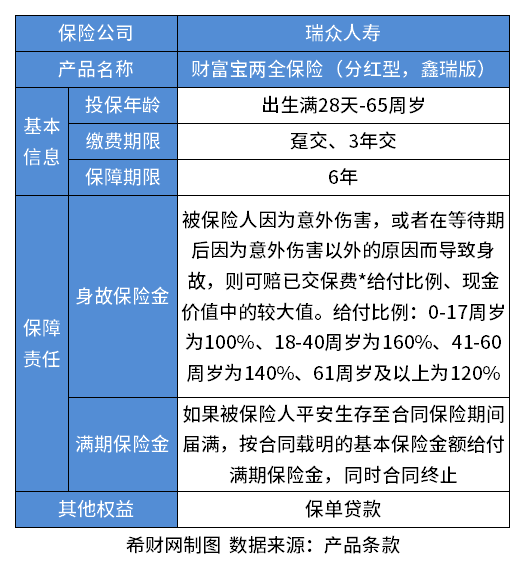

满期保险金:如果被保险人平安生存至合同保险期间届满,按合同载明的基本保险金额给付满期保险金,同时合同终止

身故保险金:如果被保险人因意外伤害或于等待期后因意外伤害以外的原因导致身故,按已交保费*给付比例与现金价值中的较大值给付身故保险金

假设被保人是一名30岁的男性,他选择一次性缴纳10万元,那么他可以获得的满期保险金为110000元,具体收益如下:

值得注意的一点就是:保单的红利分配是不确定的,在某些年度红利可能为零,它是由公司的经营状况来决定的。

除了保险合同约定的满期保险金以及身故保险金外,瑞众财富宝两全保险(分红型,鑫瑞版)还可以提供分红收益,并且消费者可以根据自身需求选择适合的缴费方式,既可选择趸交也可选择3年交,可以有效实现财富的稳健增值。

瑞众财富宝两全保险(分红型,鑫瑞版)允许被保人在合同期内调整保额,满足不同阶段的财务需求,同时,该产品还支持保单,方便被保人应对突发状况,从而实现资金周转,一般可以贷当年保单现金价值的80%,但需要在6个月内偿还。

瑞众人寿拥有一支专业的投资团队,通过多元化的投资策略和严格的风险控制,确保客户的资金安全并获得可观的收益,并且凭借多年的行业经验和良好的市场口碑,赢得了众多客户的信任和支持,选择瑞众财富宝两全保险(分红型,鑫瑞版),就是选择一个值得信赖的财富管理后盾。

风险提示:希财网作为财金知识服务平台进行信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此进行投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于瑞众人寿、该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。